Volumes et prix à fin juin 2021

Les incertitudes liées à la sortie de la crise sanitaire n’empêchent pas le marché immobilier résidentiel de résister. Dans la continuité des mois précédents, la demande est restée soutenue et les volumes de ventes élevés au 2e trimestre 2021, 13% au-dessus de la moyenne des 2es trimestres de ces 10 dernières années. Les moteurs de l’activité n’ont pas changé. La crise sanitaire et le télétravail continuent de recentrer les ménages sur leur logement, à la recherche de davantage de qualité de vie et de sécurité, dans un contexte encore fluctuant. Les taux des crédits immobiliers, toujours très attractifs, poussent à la concrétisation des projets d’achat.

Au 2ème trimestre 2021, la hausse annuelle des prix de vente s’est modérée en Ile-de-France, autour de 2% pour les appartements et 5% pour les maisons. Ce ralentissement pourrait n’être que provisoire. Seul le marché de la Capitale, un peu moins dynamique, conserverait des prix légèrement orientés à la baisse par rapport à octobre 2020. Cette érosion annuelle du prix à Paris ne doit cependant pas masquer une légère reprise depuis le mois de juin.

D’ici la fin de l’année, les perspectives semblent encore bien orientées. A plus long terme, on ne peut s’empêcher de redouter les conséquences éventuelles de la fin des politiques monétaires et budgétaires expansionnistes actuellement à l’œuvre.

Au 2e trimestre 2021, la bonne tenue de l’activité ne s’est pas démentie en Ile-de-France

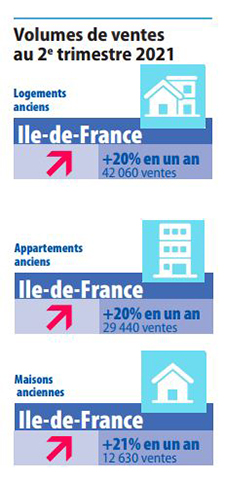

La crise sanitaire a confirmé la valeur-refuge du logement. Les volumes de ventes de logements ont progressé de 20% entre les 2es trimestres 2020 et 2021. Mais un premier confinement strict, conduisant à un freinage sévère de l’activité, rend assez peu significative la comparaison.

La crise sanitaire a confirmé la valeur-refuge du logement. Les volumes de ventes de logements ont progressé de 20% entre les 2es trimestres 2020 et 2021. Mais un premier confinement strict, conduisant à un freinage sévère de l’activité, rend assez peu significative la comparaison.

En revanche, les ventes du 2e trimestre 2021 sont pratiquement aussi élevées (-3%) qu’au 2e trimestre 2019, meilleure année au total de nos séries historiques qui remontent jusqu’en 1996.

Suite au très léger recul du premier trimestre, les volumes de ventes de logements anciens des 6 premiers mois 2021 ne retrouvent pas tout à fait le niveau du 1er semestre 2019 (-2%) mais se situent 13% au-dessus du 1er semestre 2020.

Sur les 12 derniers mois, de juillet 2020 à juin 2021, les volumes de ventes (171 800 logements anciens) sont globalement stables (+1%) en Ile-de-France par rapport à la même période un an auparavant, alors qu’ils progressent de 17% sur l’ensemble de la France. Au fil des trimestres et suite à la crise sanitaire, les évolutions des attentes de la clientèle semblent donc se confirmer, avec un moindre intérêt pour l’Ile-de-France et le cœur de l’agglomération, et un regain d’intérêt pour la maison.

Au 2e trimestre 2021, les ventes de logements anciens ont progressé de 13% par rapport à la moyenne des 2es trimestres de ces 10 dernières années, sans grande différence entre les appartements et les maisons sur l’ensemble de la région (respectivement +13% et +12%). Mais dans le détail, la poussée de la Grande Couronne, tant pour les appartements (+29% comparé aux 10 dernières années) que pour les maisons (+17%), contribue activement à cette progression. Cette dernière est plus modérée dans Paris (+6%) et pour les appartements en Petite Couronne (+9%). Le volume de ventes de maisons en Petite Couronne est stable (-1%).

Mais ce marché est bridé par le manque de biens à vendre, et la hausse des prix témoigne de la pression de la demande.

Stagnation des prix dans Paris et tendances haussières ailleurs, même si un ralentissement s’est ponctuellement produit au 2e trimestre 2021

Dans Paris, depuis un an, les prix ont fait une pause et oscillent dans une fourchette comprise entre 10 600 € et 10 800 €. Au 2e trimestre 2021, le prix au m² ressort à 10 650 €, à un niveau équivalent à celui qui était observé un an auparavant (-0,2%).

Dans Paris, depuis un an, les prix ont fait une pause et oscillent dans une fourchette comprise entre 10 600 € et 10 800 €. Au 2e trimestre 2021, le prix au m² ressort à 10 650 €, à un niveau équivalent à celui qui était observé un an auparavant (-0,2%).

Dans le détail, les prix ont atteint un sommet en novembre 2020 (10 860 € le m²) puis se sont légèrement érodés pendant 6 mois, cédant au total 260 € et 2,4% par rapport au point culminant. Depuis le point bas de mai 2021 (10 600 € le m²) et au fil des mois, les prix sont désormais très légèrement orientés à la hausse, confirmant les atouts et la capacité d’attraction dont dispose malgré tout la Capitale.

On attend un prix au m² de 10 770 € en octobre 2021 qui s’approcherait de nouveau (à 90€ près) du record de prix atteint en novembre 2020. Cependant, par rapport à octobre 2020, le prix dans la Capitale reculerait de 0,8%.

Pour le reste de l’Ile-de-France, la situation est très différente avec une prolongation de la tendance haussière, même si la hausse des prix a été plus modérée au printemps.

La maison, toujours très demandée, affiche toujours les hausses de prix les plus importantes de la région (+5,1% en un an) au 2e trimestre 2021, en très léger ralentissement par rapport aux hausses annuelles précédentes (6,8% au 4e trimestre 2020 et 7,3% au 1er trimestre 2021). Mais dès l’automne, la hausse annuelle des prix pourrait de nouveau s’accentuer (7% en octobre 2021).

En un an, le prix des appartements a augmenté d’environ 4% en Petite comme en Grande Couronne au 2e trimestre 2021. La hausse annuelle des prix s’accentuerait à l’horizon d’octobre en Grande Couronne (+5,9%) et ralentirait encore en Petite Couronne (+3,3%).

Une conjoncture encore favorable pour les prochains mois, mais après ?

A plus long terme, de nombreux facteurs de fragilité et des incertitudes demeurent. Ils sont essentiellement liés à la fin de la situation d’exception, avec un questionnement particulier sur le niveau à venir des taux d’intérêt et la capacité d’accès au crédit des ménages. Parallèlement, les évolutions des attentes des acquéreurs en termes d’habitat et de localisation, en lien notamment avec le télétravail, posent question. Il est encore trop tôt pour savoir si le mouvement se prolongera, avec des conséquences durables et structurantes sur les marchés immobiliers.

Mais, les premiers indicateurs avancés pour l’été restent bien orientés et de nombreux facteurs poussent à l’optimisme d’ici la fin d’année.

La crise sanitaire reste une contrainte quotidienne qui continue de faire peser de nombreuses incertitudes sur l’avenir. Mais à aujourd’hui, ses impacts sur la vie quotidienne se modérant, elle semble désormais être intégrée dans le contexte quotidien des acquéreurs.

L’attractivité des taux d’intérêt et un accès au crédit encore aisé facilitent l’acquisition, même si les prix sont historiquement élevés. D’une manière générale, les besoins et la demande sont là et les notaires, particulièrement ceux établis en Grande Couronne, sont optimistes.

Il faut espérer que ces éléments seront confirmés et que le marché restera fluide, apportant sa contribution à la reprise économique actuellement en cours.

REVIVEZ LA CONFÉRENCE DE PRESSE EN VIDÉO