Volumes et prix à fin mars 2020

Un marché sous contraintes et dans l'incertitude

Au 1 trimestre 2020, les ventes de logements anciens reculent de plus de 20% par rapport à un 1 trimestre 2019 très actif. La crise sanitaire a pesé sur l’activité immobilière au 1 trimestre 2020, quasiment à l’arrêt en mars pour cause de confinement. Mais un premier ralentissement était déjà perceptible en février.

Selon les Notaires du Grand Paris, les hausses de prix se prolongent, sans changement, au 1er trimestre 2020. Les indicateurs avancés sur les prix, calculés d’après les avant-contrats, s’inscrivent ensuite dans la continuité. S’ils devaient se produire, les ajustements de prix, attendus par de nombreux observateurs, ne se manifesteraient probablement qu’après une phase de latence.

Au demeurant, la violence du choc subi par notre économie (pour rappel une perte de 1,5 point de PIB par quinzaine de confinement d’après la Banque de France ), l’impossibilité de connaître les impacts en cascade sur les entreprises et les ménages ainsi que la fragilité persistante de notre situation sanitaire inscrivent le marché immobilier dans une équation à de nombreuses inconnues.

Cependant des facteurs de résilience persistent : le confinement a confirmé l’importance d’être bien logé, la valeur-pierre constitue toujours un facteur de sécurité sans concurrent ; enfin, l’abondance de liquidités laisse espérer des taux d’intérêts encore attractifs.

La fin du confinement est trop proche pour que l’on puisse juger de l’état du marché

Deux semaines après le début du déconfinement, le marché immobilier s’inscrit toujours dans un contexte totalement inédit où l’incertitude règne.

Les frémissements déjà observés (reprise de la consultation des annonces, des visites et des signatures) ne permettent pas encore de dégager de premières tendances quantitatives et se forger une première opinion sur le marché immobilier, après le confinement.

Il est encore trop tôt pour se prononcer sur la façon dont la sortie du confinement va se traduire sur l’activité.

D’une part, les premiers échos ne dessinent pas encore de tendance. Les Notaires du Grand Paris ont ponctuellement observé des négociations entre l’avant-contrat et la vente, parfois pour le principe ou le souhait de se désengager d’une vente en cours de signature. A l’inverse, certaines signatures d’actes ont été accélérées pour enfin déménager et des visites ont permis, dès la première semaine de déconfinement, de vendre certains biens, sans la moindre négociation.

D’autre part, après un coup d’arrêt brutal, et dans un contexte de précautions sanitaires toujours fortes et la limitation des déplacements en Île-de-France, la reprise ne peut être que progressive en cette fin de printemps, avec un traitement prioritaire des projets déjà engagés.

Il est également beaucoup trop tôt pour mesurer les conséquences plus profondes et plus structurelles sur le marché immobilier de cette crise sanitaire mondiale. Son ampleur et sa durée sont totalement inconnues. Par des effets en cascade, elle va impacter avec force le contexte économique, financier et psychologique. Elle porte également un potentiel de transformations des modes de vie ou des façons de travailler qui peuvent se répercuter sur le marché immobilier.

Les ventes du 1er trimestre 2020 accusent déjà un recul sensible

On a observé pendant la période de confinement une baisse de 80 à 90% des signatures de ventes et d’avant-contrats selon les semaines.

On a observé pendant la période de confinement une baisse de 80 à 90% des signatures de ventes et d’avant-contrats selon les semaines.

Cette pause tient aux caractéristiques d’un process d’acquisition. D’une part, l’achat d’un logement se positionne dans la sphère réelle : en amont de la vente il faut mesurer le bien, puis le visiter, et en aval il faut déménager. Le confinement a créé des points d’arrêt dans les flux qui ont empêché le démarrage, la concrétisation et la finalisation des projets. D’autre part, la chaîne immobilière fait intervenir de nombreux acteurs (agents immobiliers, diagnostiqueurs, notaires, banquiers, collectivités locales) eux-mêmes souvent empêchés, malgré de nombreux efforts (assouplissements réglementaires, dématérialisation).

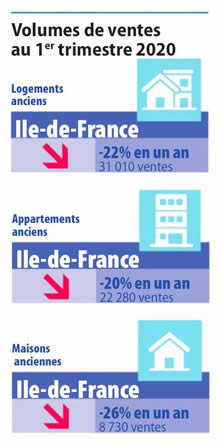

Les volumes de ventes de logements anciens du 1er trimestre 2020 portent déjà la marque de cet arrêt obligé de l’activité, avec une baisse de 22% par rapport à l’excellent 1er trimestre 2019 dont on notera qu’il s’approchait du record historique d’activité pour un premier trimestre.

Cependant, au-delà du confinement (2 semaines sur les 13 du trimestre) une première baisse des ventes, par rapport à la même période il y a un an, était déjà perceptible en février 2020, après la stabilité du mois de janvier. Il est donc également possible que les mouvements sociaux de novembre et décembre 2019 aient limité les visites et les signatures d‘avant-contrats qui auraient été transformés en ventes en début d’année 2020. Cela a creusé la baisse dans le contexte actuel.

Les volumes de ventes de logements anciens du 1er trimestre 2020 se situent également 10% en dessous de la moyenne de ces dix dernières années.

La baisse annuelle d’activité est généralisée et on retrouve les grandes tendances déjà observées depuis plusieurs trimestres : les appartements en Grande Couronne ont mieux résisté (-13%) que la Capitale (-23%). En revanche les fortes baisses observées pour les maisons surprennent (-27 % en Petite Couronne et - 26% en Grande Couronne).

Les évolutions de prix n’ont pas changé

Au 1er trimestre 2020, la dynamique des prix n’a pas changé. D’après les indicateurs avancés des Notaires du Grand Paris, les hausses de prix de vente se prolongent également jusqu’en juillet 2020. Ils ont été calculés avec des avant-contrats signés jusqu’en avril (et donc pour une petite partie d’entre eux pendant la période de confinement).

Au 1er trimestre 2020, la dynamique des prix n’a pas changé. D’après les indicateurs avancés des Notaires du Grand Paris, les hausses de prix de vente se prolongent également jusqu’en juillet 2020. Ils ont été calculés avec des avant-contrats signés jusqu’en avril (et donc pour une petite partie d’entre eux pendant la période de confinement).

Cette résistance du niveau des prix doit être mise en perspective avec un faible volume de ventes et d’avant-contrats et ne saurait être interprétée qu’avec précaution comme la poursuite de la tendance antérieure.

Rappelons tout d’abord que les évolutions des volumes de ventes finissent généralement, mais pas systématiquement d’ailleurs, par se refléter dans les évolutions de prix, après une phase de latence. Quand la pression de la demande se relâche, ce que traduisent normalement des ventes en repli ou de faible niveau, les prix des logements tendent donc à se replier pour s’adapter aux nouvelles conditions du marché. Mais il existe des facteurs de résistance à cette adaptation, particulièrement en Île-de-France et au cœur de l’agglomération, où l’offre de logements à vendre est faible et les ménages bien moins fréquemment propriétaires que dans le reste du pays.

Il est donc naturellement trop tôt pour que ce phénomène s’observe tant sur les prix des ventes que sur les avant-contrats.

Mais surtout, le repli des ventes se produit actuellement suite à un choc exogène et inédit, sur un marché porteur où les fondamentaux étaient encore bons (prix certes élevés mais taux d’intérêt bas, marché du travail et revenus en amélioration, confiance dans la pierre). Cela laisse donc les perspectives plus ouvertes. Les prix de tous les marchés immobiliers n’évolueront d’ailleurs pas nécessairement parallèlement.

Pour revenir au 1er trimestre 2020, les prix de vente dans l’ancien, formés au 4e trimestre 2019, ont augmenté de 6,8% pour les appartements et de 3,4% pour les maisons, en un an en Île-de-France.

Le prix au m² dans Paris avoisine 10 500 € au 1er trimestre 2020 (+8% en un an) et pourrait approcher 10 700 € en juillet (+7,5%), sous réserve que les avant-contrats se trans-forment autant et au même rythme qu’habituellement.

Les indicateurs avancés sur les prix de vente attendus en juillet 2020 intègrent des avant-contrats signés jusqu’à la fin avril et donc pour un faible nombre d’entre eux pendant la période de confinement. Ils ne font pas apparaître de rupture dans les évolutions de prix qui se prolongent en Île-de-France, avec une hausse attendue de 6,4% pour les appartements et de 3,2% pour les maisons en un an. Comme à Paris, le taux et la vitesse de transformation des avant-contrats laissent des incertitudes sur cette prévision.

Des forces contraires et des scénarios incertains à un horizon plus lointain

Au-delà de la reprise technique, que l’on peut attendre après le coup d’arrêt, et de la concrétisation des projets gelés par le confinement, se pose la question de la solidité de la demande et de l’offre de logements à vendre.

L’offre de logements nouveaux pâtira-t-elle de la crise ou sera t-telle poussée par une relance volontariste ? Les actuels détenteurs de biens immobiliers ne seront-ils pas tentés de conserver un patrimoine sûr pour eux ?

Certains fondamentaux restent bien orientés. Le confinement a confirmé l’importance d’être bien logé. Parce qu’elle protège l’épargne des ménages, parce que les autres actifs ont été bousculés. Plus encore qu’avant donc, la pierre devrait continuer de rassurer et de rester un projet de vie.

Les besoins d’espace, d’extérieur et de verdure, et les modifications structurelles de la demande, actuellement mises en avant par de nombreux observateurs, demandent à être confirmés au regard des contraintes qu’elles supposent, que celles-ci soient économiques, pratiques, urbaines (acceptation de l’éloignement et remise en cause de la densification urbaine qui faisait consensus jusqu’à présent) et des effets sur le logement du développement, confirmé ou non, du télétravail.

Les besoins des ménages restent très élevés mais se heurtent à un problème de solvabilité qui va s’accentuer avec les effets de la crise actuelle.

Mais sur bien des points, la donne pourrait changer, même si à aujourd’hui, les incertitudes restent grandes. Ceci dans un contexte où la situation sanitaire peut à tout moment venir perturber la reprise.

L’attentisme et le report des projets immobiliers sont donc possibles.

Du côté des financements, qui ont constitué la pierre angulaire du dynamisme de l’activité ces trois dernières années, on espère que l’abondance des liquidités maintienne des taux de crédits à l’habitat attractifs. Il est à cet égard indispensable que les banques continuent d’assurer un accès au crédit fluide et à bon marché. La mission de régulation des autorités bancaires sera essentielle dans cette période tant pour fluidifier l’accès au crédit que pour maintenir son coût dans des conditions favorables qu’autorise l’actuelle politique monétaire.

Des hausses de taux significatives ont été notées au cours de ces dernières semaines dont on peut penser qu’elles étaient liées à la période de paroxysme de crise.

Au total, le marché immobilier et les ménages acquéreurs ne pourront pas s’abstraire de la nouvelle donne économique et financière. Mais le marché immobilier présente la double caractéristique d’être une valeur refuge pour période de crise et un secteur d’avenir pour une période de relance économique et sociale, qui s’appuie sur des besoins réels des ménages. Le Grand Paris, durement frappé par la crise sanitaire, et dont la construction est plus que jamais conditionnée par l’accès à un logement de qualité pour le plus grand nombre, doit répondre à une équation particulière et proposer des réponses spécifiques .

Version liseuse électronique